| 2018 | 2019 | 2020 | 2021 | 2022(*) | |

| Tasso di cambio R$/US$ (fine anno) | 3,87 | 4,08 | 5,19 | 5,57 | 5,32 |

| Tasso di cambio R$/€ (fine anno) | 4,43 | 4,53 | 6,38 | 6,31 | 5,18 |

| Tasso di cambio US$/€ (fine anno) | 1,15 | 1,11 | 1,23 | 1,13 | 0,97 |

(*) al 15/10/2022

Per chi investe all’estero, il valore relativo delle monete è di fondamentale importanza.

La tabella sottostante mostra in maniera chiara la “drammatica” evoluzione dell’Ebitda di una immaginaria azienda straniera che opera in Brasile.

Un’azienda con bilancio in dollari ha visto erodere il valore del proprio Ebitda (a parità di performance economica) del 27,3% dal 2018 al 2022; un’azienda con un bilancio in Euro lo ha visto diminuire “solo” del 14,5%.

Se consideriamo la performance 2022 vs 2021, l’azienda con bilancio in dollari ha visto però l’Ebitda aumentare del 4,7%; quella col bilancio in Euro invece l’ha visto “decollare” del 21,8% (sempre a parità di fatturato in moneta locale, il real).

| In reais (R$) | In dollari (US$) | In Euro (€) | |

| Ebitda 2018 | 1.000.000 | 258.398 | 225.734 |

| Ebitda 2019 | 1.000.000 | 245.098 | 220.751 |

| Ebitda 2020 | 1.000.000 | 192.678 | 156.740 |

| Ebitda 2021 | 1.000.000 | 179.533 | 158.479 |

| Ebitda 2022 (*) | 1.000.000 | 187.970 | 193.050 |

Quindi un imprenditore europeo che ha investito in Brasile ad inizio del 2021 ha guadagnato un extra-bonus valutario del 21,8%; per uno statunitense, il bonus è stato solo del 4,7%.

Sono gli effetti del magico mondo delle valute, il mercato più imprevedibile che esista.

Se considerassimo un investimento in titoli del Tesoro Brasiliano, il guadagno degli investitori stranieri tra il 2021 e il 2022 sarebbe ancora più impressionante, visto che i rendimenti ad oggi superano il 10% annuo, quando negli USA e in Europa – nonostante i recenti aumenti dei tassi di interesse – variano tra il 3 e il 5%.

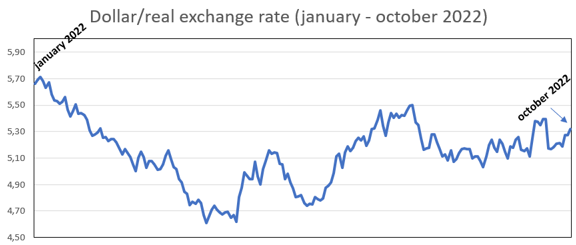

Un 2022 fantastico per il real

Da inizio gennaio al 15 ottobre 2022 il real si è apprezzato del 6% sul dollaro.

Tra le monete delle principali economie del mondo, solo il rublo russo ha avuto una performance migliore nel 2022, con un apprezzamento del 18,7% sul dollaro.

Mentre il real si rafforzava sul dollaro, l’euro perdeva forza: ecco spiegata la eccezionale performance del real nei confronti dell’euro: un apprezzamento del 23,6%.

Cosa è successo nel 2022?

- Ad inizio 2022 il dollaro era quotato intorno ai 5,60 reais, non lontano dal massimo storico di 5,86 (esplosione della pandemia da coronavirus). In quel momento la valuta brasiliana era tra le più deprezzate al mondo rispetto al dollaro (-30% rispetto alla quotazione pre-pandemia)

- Sempre ad inizio 2022, l’euro era quotato a 1,13 dollari.

- Con l’aumentare dell’inflazione, già verso la metà del 2021 il Banco Central ha progressivamente aumentato il tasso di sconto (SELIC), anticipando la banca centrale statunitense (FED) e quella europea (BCE). Ad inizio 2022 la SELIC era del 10,75%, un tasso molto attraente per i capitali speculativi.

- Nel gennaio 2022 il flusso di capitali stranieri verso il Brasile è aumentato notevolmente, favorendo la valorizzazione del real (+5%). Oltre a tassi di interesse attraenti, l’aumento della domanda di commodities ha provocato l’entrata di valuta pregiata.

- Con l’invasione dell’Ucraina da parte della Russia, l’euro ha cominciato un processo di svalutazione nei confronti del dollaro; nello stesso periodo il real ha continuato ad apprezzarsi sul dollaro (un altro +5%)

- Il 4 aprile 2022 il real ha raggiunto la massima quotazione sul dollaro degli ultimi anni: 4,61. In quello stesso giorno bastavano 5,06 reais per comprare un euro.

- Nel mese di giugno, col deciso rialzo dei tassi di interesse negli USA il real ha perso forza arrivando a 5,50 a metà luglio, stesso valore dell’euro.

- Nei mesi successivi il real – grazie al miglioramento dell’economia – ha ripreso ad apprezzarsi moderatamente, soprattutto nei confronti dell’euro dopo che è sceso sotto la parità col dollaro.

Cosa aspettarsi nei prossimi mesi?

Come sempre, bisogna tener presente che il mercato dei cambi è molto volatile e che il suo andamento è poco prevedibile.

Qualunque sia l’esito del secondo turno delle elezioni presidenziali di fine ottobre 2022, il netto miglioramento dell’economia brasiliana e l’inflazione in calo potrebbero provocare un ulteriore rafforzamento del real. Inoltre, i tassi di interesse (superiori al 10% annuo) rendono i titoli di Stato brasiliani molto appetibili, anche se lo spread coi titoli USA tende a diminuire.

Una variabile importante riguarda la domanda di commodities a livello mondiale: se l’economia cinese dovesse iniziare un nuovo ciclo di crescita sostenuta (anche grazie all’uscita dalle restrizioni imposte dal lockdown), potremmo trovarci di fronte ad un nuovo boom di commodities, che migliorerebbe ulteriormente la bilancia commerciale brasiliana.

per immobili fuori dall´Italia")